家計改善、特に支出を減らす節約に大きな効果を生むと言われているのが「固定費の見直し」です。

家計における固定費とは、住居費や子どもの教育費など、毎月必ず一定料金がかかってくるものです。そんな固定費のなかでも今回は「保険料」に注目してみましょう。

目次:Contents

生命保険に関する全国実態調査

もしもの時に頼りになる保険ですが、月々の負担は軽いものではありません。

生命保険文化センターの「平成30年度 生命保険に関する全国実態調査」によると、2018年の世帯年間払込保険料(全生保)は38.2万円。月額3万円以上にものぼっています。

みなさんが、今加入している保険は、今の生活に適切な保険の種類・保険料になっているでしょうか?

保険の見直し診断

「マネーフォワード 固定費の見直し」から7月1日にリリースされた保険の見直し診断。ウェブ上で無料診断できるということなので使ってみました。

診断に必要な情報入力は1分で!

保険の見直し診断を行うには、まず現在の家計を入力します。普段「マネーフォワード ME」を使っている人は、アプリから入ると、情報が連携され多くの情報は入力された状態になっています。

直接入力が必要な項目もあるので、追加で記入していきます。

今回は43歳男性のケースを例に、順番にみていきましょう。

【プロフィール】

・男性、43歳、会社員、既婚

・同居家族:妻(40歳)、子ども1人(10歳)

・住居形態:賃貸

・世帯年収:700万円(夫600万円、妻100万円、いずれも額面)

・現在の月額保険料:8,000円(損害保険を除く)

・毎月の生活費:40万円

・貯蓄額:50万円

すべての支出を入力

気をつけたいのは「毎月の生活費」です。生活費とありますが、住宅ローンなどを含むすべての支出を入力しましょう。教育費や遊興費に加えて保険料も含めた毎月出ていくお金の総額をいれます。

そして最後の項目、「現在の貯蓄」は1年以内に使途が決まっているお金は含めず、いざというときのためにとってある貯蓄を記入しましょう。すぐに現金化できるものであれば、株や投資信託などの有価証券も含めてください。

結果は「適正」?

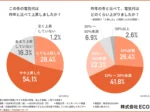

今回のケースでは、年間で8万1072円削減できる可能性があると診断されました。かなり大きな額です。結果をよく読むと、生命(死亡)保険が必要で、医療/がん保険と就業不能保険は不要となっています。

死亡保険が必要な理由

死亡保険は残された家族にまとまった金額を支払う保険ですが、今回は、「あなたが死亡した場合、現在の貯蓄と将来遺族が受け取れる社会保障だけで、遺族が3年間は生活できる必要なお金をまかなうことができません」とあります。

グラフをみてみると、遺族基礎年金、遺族厚生年金、そして配偶者の収入それぞれ3年分に現在の貯蓄を足した額、すなわち “入ってくるお金”と、葬儀費と遺族が3年間生活する費用、“出ていくお金”の差額が表示されています。この不足分、今回のケースでは約412万円を死亡保険で補っておく必要がある、という結果です。費用それぞれの細かな算出方法も書かれているので、参考になります。

医療/がん保険そして就業不能保険が不要

これは、「あなたが病気やケガ等にかかって入院した場合、現在の貯蓄と病気で入院した時等に受け取れる社会保障だけで、病気等の時に必要なお金をまかなうことができます。」とでています。

医療費は健康保険の傷病手当金と高額療養費という社会保障があります。民間の医療/がん保険に入らなくても、この公的保障と貯蓄で、病気で働けなくなった時に対応できるという診断結果でした。

なぜ保険料の見直しが必要なのか

今回の診断結果では年間8万円以上も削減できる可能性があるという結果でしたが、なぜこのようなギャップが生まれるのでしょうか。

多くの人は社会人になって保険に入りはじめます。その後の長い人生、多くの人はライフステージの変化を経験します。就職、転職、結婚、子供の誕生、住宅購入、子供が学校を卒業、退職引退など。

それぞれのフェーズで必要となる保障は変わってくるため、その都度、見直しをするのが合理的です。必要な時期に必要な分だけ掛ける、というのが最もムダのない保険の入り方です。

保険料という観点からすると、保険は必要なら「見直し」、貯蓄でまかなえるようになって不要になれば「卒業」、としていくほうが過不足ない保障を得られますし、保険料の節約にもつながります。

自分に必要な必要最小限の保障

今回の診断根拠となっているのは、死亡保険であれば「遺族の3年間の生活費を用意できるか」です。遺族の生活は3年以降も当然続きます。その場合のお金をどのように考えるかで、保険の必要性は変わってくるかもしれません。

また、医療/がん保険についても、入院時の差額ベッド代や食事代、先進医療費など健康保険の対象外となる費用については、考慮されていません。

診断結果をもとに「自分にとって必要最小限の保障とはどの程度か」を考えるきっかけにしても良いかもしれません。

保険相談のパイオニア『保険マンモス』が始める新しい保険相談サービス『FPのチカラ』。FPのチカラは様々なニーズに合った相談相手を簡単に探せる国内最大級のサービスです。FPのチカラ

関連記事

コメント

トラックバックは利用できません。

コメント (0)

クラファンで新メディア開設!

ピックアップ記事

-

家計改善、特に支出を減らす節約に大きな効果を生むと言われているのが「固定費の見直し」です。 家…

家計改善、特に支出を減らす節約に大きな効果を生むと言われているのが「固定費の見直し」です。 家… -

ムダ毛の自己処理をしている女性の多くが、自己処理に関する悩みを抱えているのではないでしょうか。 …

ムダ毛の自己処理をしている女性の多くが、自己処理に関する悩みを抱えているのではないでしょうか。 … -

緊急事態宣言も3回目でストレスが溜まっている人も多いかと思います。勤務形態も在宅になったという人もジ…

緊急事態宣言も3回目でストレスが溜まっている人も多いかと思います。勤務形態も在宅になったという人もジ… -

ダイエットを決意してもすぐ挫折してしまう人は後を絶ちません・・・。世界を見渡すとダイエットが話題にな…

ダイエットを決意してもすぐ挫折してしまう人は後を絶ちません・・・。世界を見渡すとダイエットが話題にな… -

髪の悩みを抱える人は年々増えているとされますが、原因を突き止めない限りは問題解決は難しいと思われます…

髪の悩みを抱える人は年々増えているとされますが、原因を突き止めない限りは問題解決は難しいと思われます… -

結婚式の準備をしている時「どうしてこんなに費用がかかるの?」「いくらなんでも高すぎる!」と感じてしま…

結婚式の準備をしている時「どうしてこんなに費用がかかるの?」「いくらなんでも高すぎる!」と感じてしま… -

コロナ禍で最も過酷な労働環境であるとされる病院での仕事。病院によっては給料も低くて、残業も多く、やり…

コロナ禍で最も過酷な労働環境であるとされる病院での仕事。病院によっては給料も低くて、残業も多く、やり… -

秋から冬にかけて厚着の服の下に隠れていた「むだ毛」ですが、暖かくなって肌の露出が増えてくる春先は、急…

秋から冬にかけて厚着の服の下に隠れていた「むだ毛」ですが、暖かくなって肌の露出が増えてくる春先は、急… -

「恋愛はコスパが悪い」と言う人達が増えている中で、彼氏が欲しいと思いながらも素敵な相手と巡り合えない…

「恋愛はコスパが悪い」と言う人達が増えている中で、彼氏が欲しいと思いながらも素敵な相手と巡り合えない…

この記事へのコメントはありません。